Graduada em Administração de Empresas, MBA em Gestão da Qualidade e Auditora Líder ISO 9001. Produzo conteúdo relevante para os canais da ForLogic. Você pode me encontrar no LinkedIn.

"Qualidade é o resultado de um ambiente cultural cuidadosamente construído. Tem que ser o tecido da organização, não parte do tecido." Philip Crosby - Guru da Qualidade

Em qualquer estoque que contenha mais de um item armazenado alguns itens terão mais importância para a organização do que outros, pois alguns podem apresentar um consumo muito alto, de forma que, se vierem a faltar, o consumidor ficará insatisfeito. Outros itens podem apresentar valores mais altos, de forma em que manter uma grande quantidade em estoque geraria um custo muito elevado.

Uma maneira comum de dividir diferentes itens no estoque é através de uma lista, de acordo com suas movimentações de valor (sua taxa de uso multiplicada pelo seu valor individual).

Os itens com movimentação de alto valor precisam de um controle mais cuidadoso; enquanto que aqueles com baixa movimentação não precisam ser controlados rigorosamente.

Normalmente, uma pequena proporção dos itens totais que estão no estoque irão representar uma grande proporção do valor total em estoque.

Esse fenômeno é conhecido como classificação ABC ou Lei de Pareto e pode ser chamado também como regra 80/20 (isso porque em torno de 80% das vendas de uma operação são responsáveis por somente 20% de todos os tipos de itens estocados).

A classificação ABC refere-se a uma ordenação de itens consumidos em função de um valor financeiro, onde após ordenados, dividimo-os em três categorias (A, B e C), de acordo com a adoção de alguns critérios:

1- Classe A: constituída por poucos itens (até 10% ou 20%), o valor do consumo acumulado é alto (acima de 50% até 80% em geral);

2- Classe B: formada por um número médio de itens (20% a 30% em geral), apresenta um valor de consumo acumulado ao redor de 20% a 30%;

3- Classe C: constituída por um grande número de itens (acima de 50%), o valor do consumo acumulado é baixo (5% a 10%).

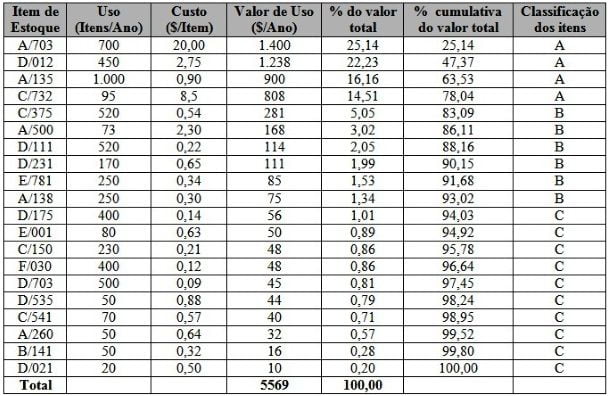

EXEMPLO: A tabela a seguir apresenta peças armazenadas por uma empresa atacadista. Os 20 diferentes itens armazenados variam tanto em termos de seu uso anual como do custo por item. Todavia, o atacadista classificou os itens em estoque pelo seu valor movimentado anualmente.

O valor total movimentado por ano é de $5.569.000,00. Com base nesse valor, é possível calcular o valor movimentado total e a partir daí, o valor de movimentação acumulado. Nesse exemplo a peça com o número do estoque A/703 é a de maior valor e representa 25,14% do valor do estoque total. Como uma peça é apenas 1/20 ou 5% do numero total de itens estocados, esse item junto com o próximo item de maior valor (D/012), representa somente 10% do número total de itens estocados, mas representa 47, 37% do valor do estoque, e assim por diante.

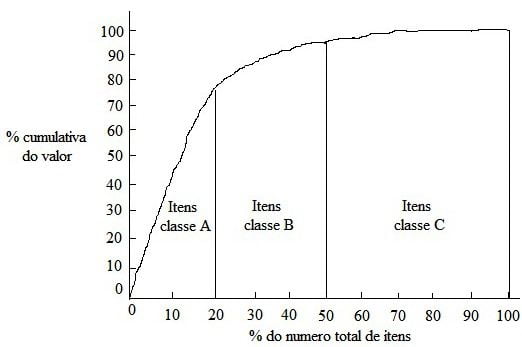

As primeiras 4 peças foram classificadas pelo atacadista como item A; as 6 próximas peças como item B e os demais itens são classificados como itens da classe C, conforme mostra o gráfico de pareto.

Os itens da classe A, devem apresentar sempre o menor estoque possível. Os itens da categoria C (que não apresentam um valor de estoque elevado) poderão apresentar estoques, desde que seja conveniente para uma melhor operação da empresa.

RELAÇÃO ENTRE ABC E DIAGRAMA DE PARETO

Na maioria das organizações observa-se que cerca de 20% da quantidade de itens cadastrados corresponde a aproximadamente 80% do valor financeiro dos estoques, enquanto que os 80% dos itens cadastrados restantes vão representar apenas 20% do valor do inventário total. Em outras palavras, um número relativamente pequeno de itens será responsável por grande participação no custo ou valor dos estoques. Desta forma podemos relacionar o ABC ao Princípio de Pareto, que defende que em várias situações 80% das consequências ocorrem de 20% das causas.

A divisão dos itens consumidos em categorias estabelece critérios para o dimensionamento dos estoques e o estabelecimento de critérios de controle.

REFERÊNCIA

SLACK, Nigel. CHAMBERS, Stuart. JOHNSTON, Robert. Administração da Produção. São Paulo: Atlas, 2009.